KORBAN pinjaman online (pinjol) ilegal di Indonesia bisa sedikit bernapas lega.

Menteri Koordinator Politik, Hukum dan Keamanan Mahfud MD, Rabu 20 Oktober 2021 menyampaikan, korban pinjol ilegal tak perlu melanjutkan membayar cicilan.

"Kepada mereka yang sudah terlanjur jadi korban pinjol ilegal, jangan membayar. Kalau ada yang tidak membayar lalu mereka tidak terima, laporkan ke Kantor Polisi terdekat. Polisi akan memberikan perlindungan," kata Mahfud MD.

Dalam kacamata etika pinjam meminjam orang awam, tentu pernyataan Mahfud ini kontroversial.

Baca Juga: Mahfud Terima Laporan Ada Warga Bunuh Diri karena Diteror Pinjol Ilegal

Dasar hubungan yang menyebabkan timbulnya hak dan kewajiban di antara pihak yang terlibat pinjam meminjam adalah perjanjian.

Lantas, bagaimana mungkin seseorang yang telah meminjam uang kepada pihak lain dapat melepaskan tanggung jawabnya untuk tidak melanjutkan membayar hingga lunas?

Sekalipun ada salah satu pihak yang diuntungkan, baik peminjam atau pihak yang meminjamkan, bukankah itu merupakan konsekuensi mereka masing-masing?

Rupanya persoalan tak sesederhana itu.

Pertama-tama, yang harus kita ketahui adalah aktivitas pinjol di Indonesia diatur dalam Peraturan OJK Nomor 77 Tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Pada Pasal 18 beleid itu, memang disebutkan sejumlah pihak yang terlibat dalam layanan pinjam meminjam uang berbasis teknologi informasi alias pinjol.

Bunyinya:

Perjanjian pelaksanaan Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi meliputi:

Tetapi, pihak-pihak yang terlibat itu memiliki hak dan kewajibannya masing-masing di mata hukum.

Artinya, kecacatan hak dan kewajiban pihak yang terlibat itu pun memiliki konsekuensi hukum masing-masing.

Baca Juga: Nasabah Tak Perlu Bayar Utang ke Pinjol Ilegal, Apa Dasar Hukumnya?

Nah, khusus penyelenggara dan pemberi pinjaman, harus memenuhi syarat terdaftar dan mendapatkan izin dari OJK. Hal itu tertuang di Pasal 7 POJK 77/2016.

Bunyinya:

Penyelenggara wajib mengajukan pendaftaran dan perizinan kepada OJK.

Sederhananya, penyelenggara yang tidak terdaftar dan mendapatkan izin operasi dari OJK berarti ilegal.

Lantas, apa akibatnya bila penyelenggara pinjol tidak memenuhi legalitas yang disyaratkan oleh peraturan hukum?

Ketua Satgas Waspada Investasi OJK Tongam Lumban Tobing menegaskan, debitur pinjol ilegal tidak perlu membayar cicilan pokok dan bunga.

Selain karena statusnya yang cacat secara hukum sebagaimana diterangkan sebelumnya, pinjol ilegal juga dinilai tidak memenuhi azas perjanjian sebagaimana yang dituangkan di dalam Kitab Undang-Undang Hukum Perdata.

“Bahwa memang dari sudut pandang hukum perdata, pinjol ilegal ini tidak memenuhi suatu perjanjian sesuai dengan Pasal 13 KUP (Kitab Undang-undang) Perdata," papar Tongam dikutip dari live streaming Kompas TV, Kamis 21 Oktober 2021.

"Penegasan bagi masyarakat yang sudah terlanjur meminjam pinjol ilegal, ya tidak perlu membayar karena dari sudut hukum pidana dan perdata sudah tidak memenuhi syarat,"

-Tongam Lumban Tobing-

Tongam melanjutkan, dalam KUP, memang ada tertulis bahwa aktivitas pinjam meminjam uang bisa dilakukan dengan syarat adanya perjanjian dari para pihak yang terlibat.

Dalam konteks pinjol ilegal, pihak yang terlibat adalah pinjol itu sendiri sebagai pihak pertama dan debitur sebagai pihak kedua.

Tetapi, persoalannya kembali lagi ke awal. Pinjol ilegal ini tidak terdaftar dalam administrasi pemerintah maupun OJK, sehingga ketentuan para pihak dalam hukum perdata dinilai tidak sah alias cacat.

"Pertama kesepakatan para pihak. Ini (perjanjian) secara subjektifnya pinjol ilegal ini tidak ada kesepakatan para pihak. Karena tidak ada kesetaraan, jadi ini juga tidak memenuhi syarat subjektifnya (sebagai para pihak)," tutur Tongam.

Baca Juga: Pinjol Ilegal, Begini Jerat Hukumnya

Aspek perdata lainnya yang dilanggar pinjol ilegal adalah objek hukum.

Sama halnya dengan perjanjian para pihak, status ilegal juga membuat perusahaan pinjol tidak diakui sebagai objek hukum perdata.

Status tidak resmi ini yang menurut OJK, membuat semua perjanjian utang antara nasabah dan pinjol ilegal tidak sah di mata hukum.

"Objektifnya pun karena dia bukan. Dia tidak legal, tapi ilegal. Sehingga memang tidak sah perjanjian ini," beber Tongam.

Selain perdata, Tongam juga menyebut kalau pinjol ilegal juga melanggar ketentuan pidana.

Sehingga baik secara perdata maupun pidana, semua perjanjian utang pinjol ilegal dianggap tidak sah di mata hukum Indonesia.

"Dan dari sudut pidana, pinjol ilegal ini juga melakukan pemerasan di Pasal 368 KUHP dan perbuatan tidak menyenangkan Pasal 335, dan juga pelanggaran UU ITE dan perlindungan konsumen," ungkap Tongam.

"Sehingga penegasan bagi masyarakat yang sudah terlanjur meminjam pinjol ilegal, ya tidak perlu membayar karena dari sudut hukum pidana dan perdata sudah tidak memenuhi syarat," kata dia lagi.

Baca Juga: Nasabah Diminta Tak Usah Bayar Utang ke Pinjol Ilegal, Ada Risikonya?

"Kita hanya akan melakukan tindakan tegas terhadap pinjol ilegal. Untuk pinjol-pinjol lain yang legal, sudah berizin dan sah gitu, akan berkembang. Karena justru itu yang kita harapkan," ucap dia.

-Mahfud MD-

Menteri Koordinator Politik Hukum dan Keamanan Mahfud MD mengatakan, pemerintah bakal mengenakan pasal berlapis secara perdata maupun pidana bagi para pelaku pijol ilegal.

Menurut mantan Ketua Mahkamah Konstitusi ini, para pelaku tersebut akan dikenakan ancaman hukuman atas tindakan pemerasan, perbuatan tidak menyenangkan, UU ITE, dan perlindungan konsumen.

Bila ada terjadi penagihan secara paksa disertai ancaman atau intimidasi, maka masyarakat diminta melaporkan tindakan tersebut ke Kepolisian setempat.

Mahfud memastikan, pihak Kepolisian akan langsung bertindak tegas terhadap pinjol ilegal.

"Kita juga tadi menyinggung kemungkinan penggunaan Pasal 368 KUH Pidana yaitu pemerasan. Lalu ada Pasal 335 KUH Pidana tentang perbuatan tidak menyenangkan yang bisa dipakai. Kemudian, Undang-undang Perlindungan Konsumen, UU ITE Pasal 29 dan Pasal 32 ayat 2 dan ayat 3," kata Mahfud MD.

Ia menegaskan, pernyataannya tersebut dilontarkan untuk memberikan efek jera pelaku pinjol ilegal. Operasi pinjol ilegal selama ini tak terdaftar di Otoritas Jasa Keuangan (OJK) dan dianggap meresahkan.

Menurut Mahfud MD, penindakan hukum pidana dan perdata ini hanya berlaku bagi para pelaku pinjol ilegal, terkecuali perusahaan financial technology (fintech) peer to peer lending yang telah memiliki lisensi dari OJK atau pinjol legal.

"Dengan ini maka kita menegaskan, kita hanya akan melakukan tindakan tegas terhadap pinjol ilegal. Untuk pinjol-pinjol lain yang legal, sudah berizin dan sah gitu, akan berkembang. Karena justru itu yang kita harapkan," ucap dia.

Baca Juga: Polri Diminta Usut Tuntas Seluruh Pengelola Pinjol Ilegal

Praktisi hukum Akhmad Zaenuddin juga mengungkapkan hal senada. Kecacatan status hukum pinjol ilegal memberikan efek domino bagi aktivitasnya.

Tetapi, ada argumentasi hukum lain yang mengarah pada bentuk penyelesaian berbeda.

Alur berpikir argumentasi itu masih merujuk pada kedudukan hukum pinjol.

Sehubungan dengan kedudukan hukum dan wewenang seseorang atau entitas hukum untuk membuat suatu perjanjian, maka syarat yang berkaitan erat adalah kecakapan.

Penjanjian yang dilakukan oleh orang atau pihak yang menurut undang-undang dinyatakan tidak berwenang, berakibat pada batalnya perjanjian.

-Akhmad Zaenuddin-

Menurut doktrin hukum, indikator menentukan kecakapan para pihak dalam membuat perjanjian dilihat dari dua hal, yakni kemampuan hukum dan kewenangan hukum.

Ketentuan ini diadakan untuk melindungi kepentingan pihak lawan atau pihak ketiga atau kepentingan umum sehubungan dengan perjanjian yang dibuat.

Ketentuan dalam undang-undang tertentu yang menyatakan bahwa orang atau pihak tertentu tidak berwenang merupakan aturan yang bersifat memaksa sehingga tidak dapat dikesampingkan.

Penjanjian yang dilakukan oleh orang atau pihak yang menurut undang-undang dinyatakan tidak berwenang, berakibat pada batalnya perjanjian.

Begitu pula dalam konteks penyelenggara pinjol ilegal. Tidak adanya kewenangan pinjol ilegal dalam kegiatan penyelenggaraan pinjol dapat menganggu pemenuhan syarat kecakapan dalam perjanjian yang dibuat antara penyelenggara pinjol ilegal dengan pemberi pinjol.

Baca Juga: OJK Dukung Nasabah Tolak Bayar Pinjol Ilegal Meski Ditagih

Implikasi yuridis dari hal tersebut adalah tidak terpenuhinya syarat subjektif perjanjian, di mana hal ini akan menyebabkan batalnya perjanjian.

Tidak terpenuhinya syarat subjektif dan batalnya perjanjian antara penyelenggara pinjol dan pemberi pinjaman, maka dapat berdampak pula pada keabsahan perjanjian pinjol antara pemberi pinjol (kreditur) dengan penerima pinjol (debitur).

Batalnya perjanjian tentu akan menimbulkan konsekuensi terhadap setiap tindakan yang telah dilakukan oleh para pihak yang terlibat, termasuk terhadap utang pinjol yang telah diperjanjikan.

Konsekuensi batalnya perjanjian pinjol ilegal menurut hukum, terpenuhinya syarat batal dari suatu perjanjian adalah kembalinya keadaan seperti pada saat sebelum perjanjian dibuat (restitutio integrum).

Kondisi tersebut di antaranya ditegaskan pada ketentuan Pasal 1265 KUH Perdata yang menyebut bahwa suatu syarat batal adalah syarat yang bila dipenuhi akan menghapuskan perikatan dan membawa segala sesuatu kembali pada keadaan semula, seolah-olah tidak pernah ada suatu perikatan.

Syarat ini tidak menunda pemenuhan perikatan; ia hanya mewajibkan kreditur mengembalikan apa yang telah diterimanya, bila peristiwa yang dimaksudkan terjadi.

Keadaan tersebut telah diterapkan hakim dalam beberapa putusan pengadilan. Salah satunya adalah putusan Mahakah Agung No. 613 K/Pdt/1991 Tanggal 26 Februari 1994.

Pada putusan tersebut, Mahkamah Agung menyatakan perjanjian batal demi hukum dan keadaan dikembalikan pada semula dan perjanjian tidak pernah ada.

Baca Juga: Nasabah Tak Bayar Utang Bisa Hentikan Kemampuan Finansial Pinjol Ilegal

Uang yang diterima oleh peminjam pinjol harus dikembalikan kepada pihak pemberi pinjaman (kreditur) sesuai nilai semula.

-Akhmad Zaenuddin-

Pertimbangan hukum hakim menyatakan, adanya iktikad tidak baik dari pihak pemberi sewa di mana pemberi sewa bukanlah pihak yang berwenang atas tanah tersebut karena proses pemilikannya melalui hibah tidak memenuhi syarat objektif sehingga tindakan pemberi sewa menyewakan objek kepada pihak ketiga tidak memenuhi syarat sebab yang halal, oleh karenanya perjanjian batal demi hukum, sejak semula dianggap tidak pernah ada.

Hal tersebut memiliki relevansi dengan perjanjian pinjol ilegal. Dikarenakan pihak penyelenggara tidak memiliki kewenangan membuat perjanjian pinjol, maka segala bentuk perikatan terkait pinjol memenuhi syarat kebatalan.

Akibatnya, keadaan harus dikembalikan seperti sedia kala, termasuk terkait perjanjian utang.

Uang yang diterima oleh peminjam pinjol harus dikembalikan kepada pihak pemberi pinjaman (kreditur) sesuai nilai semula.

Berdasarkan hal di atas, diketahui bahwa utang pada pinjol ilegal tidak memberikan dasar pembenar bagi pihak tertentu untuk tidak membayar utang. Namun, secara hukum, uang yang diterima oleh peminjam harus dikembalikan.

Tentu, argumentasi-argumentasi hukum di atas bukanlah bersifat mutlak. Semuanya bergantung pada konstruksi sekaligus penilaian hakim.

Baca Juga: Diduga Terlilit Utang Pinjol Rp 12 Juta, Janda Dua Anak di Cinere Nekat Gantung Diri

Meminjam uang lewat aplikasi pinjaman online memang praktis dan efisien di tengah pandemi Covid-19.

Namun jika pinjaman diajukan ke pinjol ilegal, risiko besar sudah menanti. Mulai dari bunga yang tinggi, terus menerus didatangi penagih utang yang disertai ancaman, hingga bocornya data-data pribadi di dunia maya.

Menurut perencana keuangan dan CEO Zap Finance Prita Hapsari Ghozie, pada dasarnya pilihan menggunakan pinjol adalah karena kebutuhan yang besar, dan terkadang tidak sedikit orang yang sulit dalam membedakan kebutuhan dan keinginan.

“Memahami kebutuhan vs keinginan perlu dilakukan. Akar dari pengambilan pinjol umumnya adalah pengeluaran yang lebih besar dari pemasukan,” kata Prita saat dihubungi Kompas.com, Rabu 13 Oktober 2021.

Prita menjelaskan, gaya hidup konsumtif merupakan hal yang tidak baik dilakukan, karena akan membebani finansial di masa depan. Apalagi jika sampai terlilit utang, tentunya ini akan menghambat tujuan keuangan.

“Alasan orang melakukan pinjaman melalui pinjol beragam, mulai dari tanggungan yang terlalu banyak hingga ketidakmampuan mengatur gaya hidup,” kata dia.

Baca Juga: Tunggakan Pinjol Bengkak, Korban Disarankan Penagih Pinjam ke Pinjol Lain

Salah satu cara mencegah agar tidak terjerat pinjol ilegal yaitu mengatur keuangan dengan mengurangi belanja konsumtif.

Belanja konsumtif yang tidak sesuai dengan kemampuan keuangan bisa membuat seseorang tergoda meminjam uang ke pinjol.

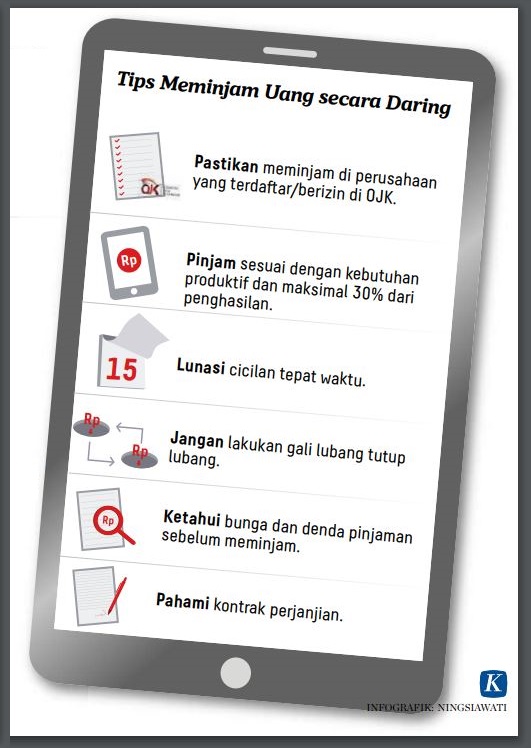

Namun, jika memang sangat terpaksa meminjam uang ke pinjol, Prita mengimbau agar tidak salah dalam memilih pinjaman online. Saat ini tidak sedikit pinjol yang ternyata merupakan pinjol ilegal.

Lantas bagaimana membedakan antara pinjol legal dan ilegal?

Prita mengatakan untuk memastikannya pinjol legal atau ilegal, calon peminjam dana bisa mengecek pinjol legal secara langsung di situs OJK. Situs resmi OJK sudah memiliki daftar pinjaman online yang sesuai dengan regulasi.

“Jika memang sangat terpaksa mengambil pinjol, maka pastikan hanya di lembaga fintech yang legal,” kata Prita.

Baca Juga: Baznas Akan Bantu Warga Utasi Utang Pinjol, Ini Syaratnya

Selain itu, Prita juga mengingatkan agar masyarakat membiasakan diri menabung sebelum belanja. Hal itu dinilai akan sangat penting di tengah tumbuhnya e-commerce. Sebab saat belanja melalui online shop, seseorang kerap tergiur dengan metode pembayaran PayLater atau pinjol.

Menurut Prita, hal ini perlu dihindari, dengan cara menabung dahulu untuk membeli barang yang diinginkan.

“Menghindari fasilitas paylater saat checkout pembelanjaan yang sifatnya konsumtif. Biasakan untuk menabung terlebih dahulu baru membeli,” ucap Prita.