Naskah lengkap UU HPP, Penjelasan UU HPP, dan poin-poin pentingnya.

UU HPP telah diundangkan pada 29 Oktober 2021 menjadi UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Baca juga: UU HPP Sudah Diundangkan sebagai UU Nomor 7 Tahun 2021

Berikut ini naskah UU Nomor 7 Tahun 2021 tentang Harmonisasi Perpajakan sebagaimana diakses dan diunduh dari laman Jaringan Dokumentasi dan Informasi Hukum Kementerian Sekretariat Negara pada 3 November 2021 pukul 2021:

Baca juga: Kapan Aturan Baru Pajak UU HPP Berlaku?

Sebelumnya, artikel ini menggunakan naskah draf final RUU HPP yang dibawa dan kemudian disahkan bersama oleh pemerintah dan DPR dalam Rapat Paripurna DPR pada 7 Oktober 2021.

PEMERINTAH bersama Dewan Perwakilan Rakyat (DPR), Kamis (7/10/2021), mengesahkan Undang-undang Harmonisasi Peraturan Perpajakan (UU HPP) dalam Rapat Paripurna DPR.

Baca juga: Sah, DPR Setujui RUU HPP Jadi Undang-undang

UU HPP mengubah dan menambah regulasi terkait perpajakan, yaitu:

Perubahan dan penambahan ketentuan regulasi di atas akan berdampak terhadap dan atau berkaitan pula dengan:

Adapun tujuan pembentukan UU ini diklaim untuk:

Kompas.com mendapatkan sejumlah draf RUU HPP dari waktu ke waktu, sejak masih diberi judul RUU Perubahan Atas UU KUP hingga akhirnya berganti nama menjadi RUU HPP.

Baca juga: Naskah Lengkap RUU KUP yang Mau Pajaki Sembako

Terkini, Kompas.com menerima draf RUU HPP yang dibawa ke rapat paripurna DPR dan kemudian disahkan menjadi UU dari Ketua Panja RUU HPP sekaligus Wakil Ketua Komisi XI DPR, Dolfie OFP, Jumat (8/10/2021).

"Ini (naskah) yang di paripurna kemarin," kata Dolfie saat mengirimkan naskah dimaksud, Jumat.

Naskah ini memuat 228 halaman naskah, yaitu satu halaman sampul, 107 halaman naskah UU, dan 110 halaman penjelasan UU.

Belum ada penomoran dalam naskah ini sekalipun sudah disahkan di rapat paripurna DPR. Sebagaimana ketentuan peraturan perundangan, penomoran merupakan kewenangan Kementerian Hukum dan HAM yang sekaligus akan mengundangkannya.

UU HPP akan langsung berlaku sejak diundangkan. Semua ketentuan dalam UU KUP, UU PPh, UU PPN, UU Cukai, UU Kebijakan Keuangan Negara, dan UU Cipta Kerja dinyatakan tetap berlaku sepanjang tidak bertentangan dengan UU HPP.

Baca juga: Lacak Jejak Draf RUU Cipta Kerja

Adapun khusus ketentuan Pasal 3 UU HPP yang mengatur tentang pajak penghasilan (PPh) dinyatakan mulai berlaku untuk Tahun Pajak 2022.

Sementara itu, ketentuan Pasal 4 UU HPP yang mengatur tentang pajak pertambahan nilai (PPN) dan Pasal 13 UU HPP yang mengatur tentang pajak karbon mulai berlaku pada 1 April 2022.

Lalu, ketentuan Pasal 5 Ayat (1) huruf b Perppu Nomor 1 Tahun 2020 dicabut dan dinyatakan tidak berlaku.

Berikut ini naskah lengkap berikut penjelasan RUU HPP yang dibawa ke Rapat Paripurna DPR dan kemudian disahkan menjadi UU HPP sebagaimana keterangan dari Dolfie:

WAKIL Ketua Komisi XI DPR sekaligus Ketua Panitia Kerja (Panja) RUU HPP Dolfie OHP, Kamis (7/10/2021), dalam laporannya di rapat paripurna DPR menyebut, Fraksi Partai Keadilan Sejahtera (F-PKS) menjadi satu-satunya fraksi yang menolak pembahasan tingkat pertama RUU HPP dibawa ke rapat paripurna DPR untuk pengambilan keputusan tingkat kedua.

Sejumlah ketentuan dalam pembahasan masih tidak disetujui F-PKS, lanjut Dolfie, seperti soal pengungkapan sukarela harta wajib pajak dan kenaikan tarif pajak pertambahan nilai (PPN) dari 10 persen menjadi 12 persen.

Baca juga: Ada Konsultasi Pajak di Kompas.com, Bertanyalah

Sebaliknya, usulan F-PKS untuk menaikkan batas nominal penghasilan tidak kena pajak (PTKP) dari Rp 4,5 juta menjadi Rp 8 juta juga ditolak pemerintah. Adapun usulan F-PKS tentang penghasilan bruto tidak kena pajak (PBTKP) bagi UMKM senilai Rp 1 miliar setahun diakomodasi tetapi dengan batas nominal Rp 500 juta setahun.

Berikut ini naskah lengkap laporan Komisi XI DPR tentang hasil pembahasan RUU HPP yang dibacakan Dolfie di rapat paripurna DPR:

Terpisah, Menteri Keuangan Sri Mulyani Indrawati menggelar jumpa pers mengenai UU HPP ini pada Kamis (7/10/2020) petang.

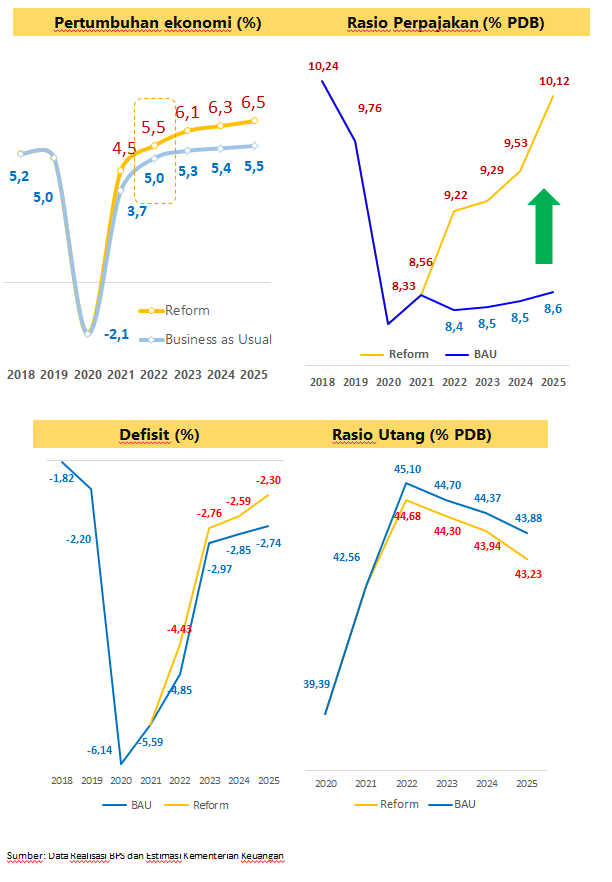

Tanpa ada upaya reformasi perpajakan, Sri Mulyani menyebutkan bahwa rasio perpajakan Indonesia akan stagnan di kisaran 8,4 persen hingga 8,6 persen pada kurun 2021-2025.

"Dengan reform dan implementasi UU HPP, tax ratio diperkirakan mencapai 9,22 PDB pada 2022 dan 10,12 persen PDB pada 2025," kata dia.

Sri Mulyani pun berkeyakinan langkah ini akan turut menopang pertumbuhan ekonomi yang berkelanjutan, sekaligus mendukung konsolidasi fiskal pada 2023 dengan defisit APBN akan kembali "normal" di kisaran 2,3 persen pada 2025.

Sejumlah rincian poin penting dari UU HPP diungkap dalam konferensi pers tersebut. Berikut ini di antara poin penting UU HPP:

Masa pemberlakuan UU HPP adalah sejak diundangkan. Namun, ada sejumlah klausul yang diatur khusus, yaitu:

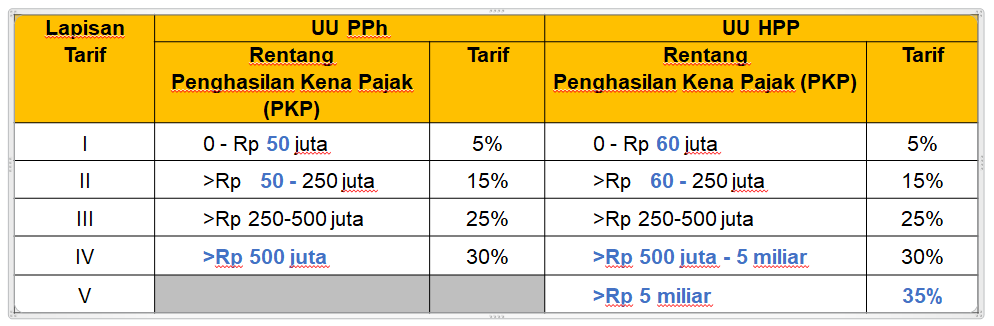

Ada penambahan dan pelebaran lapisan tarif pajak penghasilan (PPh) untuk orang pribadi dalam UU HPP dibanding UU PPh.

Semula, di UU PPh hanya ada empat lapisan tarif berdasarkan besaran penghasilan kena pajak (PKP). Yaitu, rentang PKP 0-Rp 50 juta, rentang PKP lebih dari Rp 50 juta - Rp 250 juta, rentang PKP lebih dari Rp 250 juta - Rp 500 juta, dan PKP lebih dari 500 juta.

Di UU HPP, ada penambahan satu rentang lagi menjadi lima, yaitu untuk penghasilan lebih dari Rp 5 miliar. Selain itu, rentang pertama dan kedua lapisan tarif mengalami perubahan, yaitu menjadi rentang PKP 0-Rp 60 juta dan rentang PKP lebih dari Rp 60 juta - Rp 250 juta.

Buat catatan, PKP adalah nominal penghasilan kotor (bruto) dikurangi nilai penghasilan tidak kena pajak (PTKP).

"Dalam RUU HPP, besaran PTKP tidak berubah, yaitu bagi orang pribadi lajang sebesar Rp 4,5 juta per bulan atau Rp 54 juta per tahun. Tambahan (PTKP) sebesar Rp 4,5 juta diberikan untuk wajib pajak yang kawin dan ditambah Rp 4,5 juta untuk setiap tanggungan maksimal 3 orang," tegas Sri Mulyani.

Berikut ini tabel komparasi lapisan tarif PPh untuk orang pribadi di UU PPh yang kemudian diubah oleh UU HPP:

Simulasi untuk dampak perubahan lebar lapisan tarif pertama dan kedua untuk PPh orang pribadi ini dapat dilihat pada tabel berikut ini:

Natura adalah istilah untuk pemberian fasilitas bukan dalam bentuk uang dari pemberi kerja kepada pegawai, karyawan, dan keluarganya.

Sri Mulyani menyatakan, pemberian natura kepada pegawai dapat dibiayakan oleh pemberi kerja dan merupakan penghasilan bagi pegawai.

Namun, natura tertentu dinyatakan bukan penghasilan bagi penerima, yaitu:

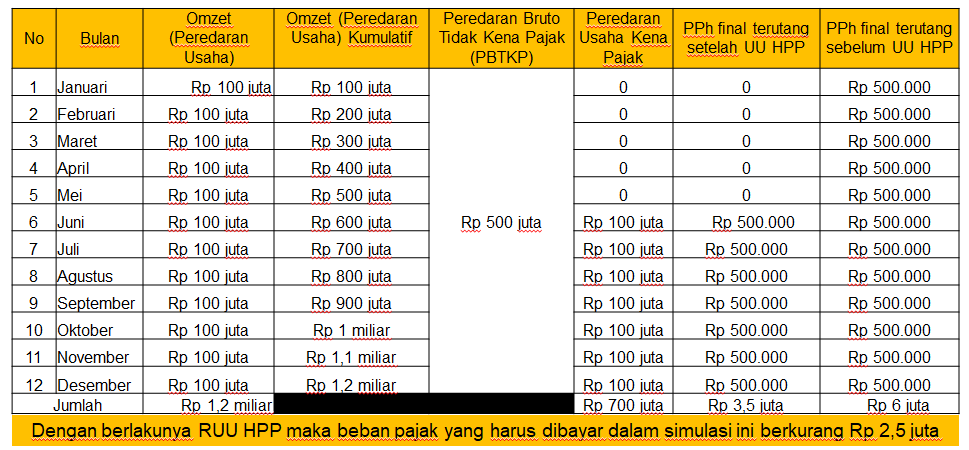

Pengusaha perorangan yang menggunakan perhitungan PPh dengan tarif final 0,5 persen berdasarkan PP Nomor 23 Tahun 2018 dan memiliki omzet maksimal Rp 500 juta tidak dikenai PPh. Ini mulai berlaku pada Tahun Pajak 2022.

Simulasinya dapat dilihat sebagai berikut:

Mulai 2022, tarif pajak penghasilan (PPh) badan ditetapkan kembali menjadi 22 persen di UU HPP. Ini mengembalikan ketentuan yang sebelumnya dikenakan juga di UU PPh untuk periode 2020-2021 dan rencananya diturunkan menjadi 20 persen untuk pemberlakuan mulai 2022.

Catatannya, kata Sri Mulyani, pelaku usaha mikro kecil dan menengah (UMKM) berbentuk badan, mendapatkan insentif penurunan tarif sebesar 50 persen. Insentif untuk UMKM ini diatur dalam Pasal 31E UU HPP.

UU HPP memberikan pengecualian objek PPN dan fasilitas PPN sebagai berikut:

Pembebasan PPN diberikan untuk:

Tarif PPN mengalami perubahan seturut pengesahan UU HPP. UU PPN sebelumnya mengatur besaran tarif PPN adalah 10 persen. Tarif ini akan tetap berlaku hingga Maret 2022.

Adapun mulai 1 April 2022, merujuk pada UU HPP, akan berlaku tarif baru PPN yaitu 11 persen. Lalu, paling lambat mulai 1 Januari 2025, tarif PPN akan dinaikkan lagi menjadi 12 persen.

UU HPP mengatur pula ruang bagi pengenaan tarif khusus PPN atas jenis barang atau jasa tertentu serta sektor usaha tertentu. Tarif khusus ini akan menggunakan ketentuan tarif final atas omzet, yang diatur dengan peraturan menteri keuangan.

UU HPP menjadi payung hukum bagi dimulainya babak baru penggunaan nomor induk kependudukan (NIK) sekaligus sebagai nomor pokok wajib pajak (NPWP).

"Penggunaan NIK sebagai NPWP tidak serta merta menjadikan setiap orang pribadi membayar pajak," tegas Sri Mulyani, Kamis (7/10/2021).

Dia menegaskan, pembayaran pajak hanya dilakukan untuk penghasilan setahun di atas PTKP. Bagi pengusaha yang menggunakan fasilitas PPh final 0,5 persen, pembayaran pajak juga hanya dikenakan bagi mereka yang memiliki omzet di atas Rp 500 juta per tahun.

Program pengungkapan sukarela (voluntary disclosure program) ini merupakan salah satu klausul baru dalam sistem perpajakan nasional melalui UU HPP.

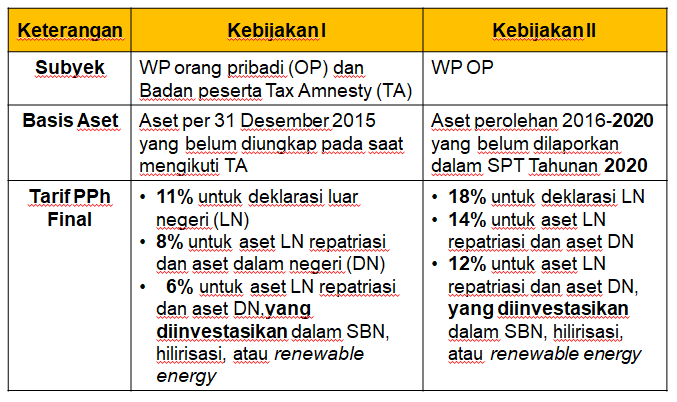

Rencananya, program ini akan digeber selama enam bulan, yaitu pada kurun 1 Januari 2022 sampai 30 Juni 2022.

Sasaran program adalah wajib pajak yang dengan sukarela hendak melaporkan atau mengungkapkan kewajiban perpajakan yang belum terpenuhi, melalui:

Akan ada dua kebijakan terkait program ini, yaitu:

Tuan A telah mengikuti program Pengampunan Pajak (Tax Amnesty/TA) 2015, tetapi pada saat TA masih terdapat sebuah rumah di dalam negeri yang tidak diungkap dengan nilai per 31 Desember 2015 sebesar Rp 2 miliar. Untuk menghindari pengenaan sanksi Undang-Undang TA, Tuan A mengikuti Program Pengungkapan Sukarela.

Tuan A berniat hanya mendeklarasikan aset dalam negeri tersebut tanpa menginvestasikan pada surat berharga negara (SBN), hilirisasi, atau renewable energy, sehingga Tuan A membayar PPh Final dengan tarif 8 persen dari nilai aset tersebut yaitu sebesar Rp 160 juta.

Tuan B memiliki dua rumah dan sebuah rekening di Indonesia yang diperoleh pada kurun 2016 sampai dengan 2020. Kedua rumah telah dilaporkan dalam SPT 2020 senilai Rp 3 miliar, tetapi ada satu rekening senilai Rp 1 miliar belum dicantumkan dalam SPT 2020.

Tuan B akan mengikuti Program Pengungkapan Sukarela dan berniat menginvestasikan uangnya pada SBN, sehingga Tuan B membayar PPh Final dengan tarif 12 persen dari nilai aset yang belum dilaporkan, yaitu Rp 120 juta.

Pemerintah Indonesia berkomitmen mengurangi emisi gas rumah kaca (GRK) sebanyak 29 persen dengan usaha sendiri atau 41 persen dengan dukungan internasional pada 2030.

Ini terkait kesadaran perlunya pengendalian GRK di atmosfer yang dapat menyebabkan kenaikan suhu permukaan bumi. Bila terwujud, risiko perubahan iklim dan bencana bisa diturunkan.

Mitigasi butuh pembiayaan. Bersamaan, perlu pula upaya untuk mendorong perubahan perilaku pelaku ekonomi yang aktivitasnya berpotensi menghasilkan emisi GRK.

Kebijakan pajak karbon akan dijalankan bertahap. Tarif pajak karbon ditetapkan lebih tinggi atau sama dengan harga pasar, yaitu minimal Rp 30 per kilogram karbon dioksida ekuivalen.

Penerapan pajak karbon akan dimulai pada 1 April 2022 di sektor PLTU batubara dengan skema cap and tax.

Untuk uji coba (piloting) akan dilakukan oleh Kementerian Energi dan Sumber Daya Mineral (ESDM) mulai 2021, dengan data dari piloting akan menentukan batas atas (cap) yang dipakai dalam pemberlakuan terbatas pajak karbon di PLTU batubara pada 2022.

Sasarannya, pajak karbon akan diterapkan penuh pada 2025. Perluasan sektor akan dilakukan sesuai kesiapan setiap sektor. Pada tahun yang sama diharapkan sudah ada penetapan aturan pelaksanaan tata cara pajak karbon untuk beragam sektor.

Ketika skema cap and tax telah diberlakukan, entitas yang menghasilkan emisi melebihi cap diharuskan membeli izin emisi (SIE) dari entitas yang emisinya masih di bawah cap atau membeli sertifikat penurunan emisi (SPE/offset karbon).

Dalam hal entitas itu tak bisa membeli SIE atau SPE atas kelebihan emisinya, sisa emisi itu akan dikenakan pajak karbon.

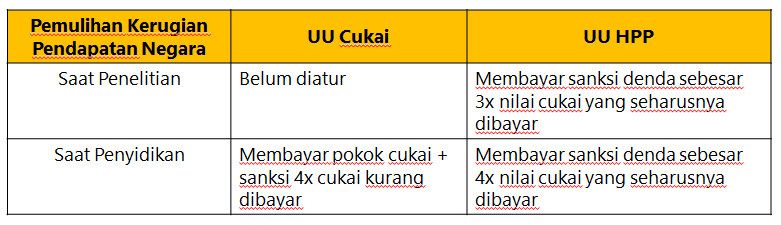

Perubahan pengaturan di UU Cukai melalui UU HPP akan berupa penambahan atau pengurangan jenis barang kena cukai. Rinciannya akan dibahas lagi oleh pemerintah dan DPR di setiap pengajuan RAPBN.

UU HPP juga menggunakan prinsip pemidanaan sebagai upaya terakhir terkait pelanggaran cukai. Ini mencakup pelanggaran perizinan, pengeluaran barang kena cukai, barang kena cukai tidak dikemas, barang kena cukai yang berasal dari tindak pidana, dan jual beli pita cukai.

UU HPP juga memasukkan perubahan besaran sanksi administratif terhadap pelanggaran pidana terkait cukai, dengan rincian sebagai berikut: