Setiap tahun, wajib pajak perorangan yang memiliki NPWP dan pendapatannya melebihi penghasilan tidak kena pajak (PTKP) wajib melaporkan surat pemberitahuan tahunan (SPT), paling lambat tanggal 31 Maret. Ini informasi dan panduan cepat untuk pengisian dan pelaporannya.

==Terkait wabah virus corona, batas waktu pelaporan SPT Pajak Tahunan untuk 2020 diperpanjang menjadi 30 April 2020==

== Update 16 Maret 2020 ==

Merebaknya wabah virus corona (Covid-19) membuat pemerintah memutuskan memperpanjang masa pelaporan SPT Tahunan Pajak. Masa pelaporan SPT Pajak Tahunan diperpanjang hingga 30 April 2020.

Mulai 16 Maret 2020 hingga setidaknya 5 April 2020, seluruh pelaporan SPT Pajak juga tidak lagi dilayani di kantor pelayanan pajak. Semua pelaporan diarahkan ke jalur online.

Dengan perubahan ini, sejumlah mekanisme juga turut disesuaikan. Misal, permintaan nomor pokok wajib pajak (NPWP) dilayani secara online melalui laman https://ereg.pajak.go.id.

Permintaan dan atau aktivasi Electronic Filing Identification Number (EFIN) yang diperlukan untuk pengisian laporan pajak secara online, kini dialihkan pula melalui layanan telepon atau e-mail. Daftar kontak untuk keperluan ini dapat dicek di www.pajak.go.id/unit-kerja.

Adapun pelayanan lupa EFIN tetap dilayani melalui layanan Kring Pajak 1500200. Sebagai tambahan layanan, jalur telepon dan e-mail dibuka pula, dengan daftar kontak di tiap wilayah dapat dicek di www.pajak.go.id/unit-kerja.

Dengan perubahan kebijakan terkait wabah virus corona ini, wajib pajak yang belum melaporkan SPT Pajak Tahunannya hingga 31 Maret 2020—batas akhir yang semula ditentukan—tidak akan dikenakan sanksi.

Meski demikian, batas waktu pembayaran kurang bayar pajak tetap sesuai jadwal semula.

=== Akhir update ===

ANDA yang sudah bekerja dan atau memiliki penghasilan—termasuk Anda yang adalah pengusaha perorangan, bukan badan atau perusahaan—, jangan lupa untuk melaporkannya ke Direktorat Jenderal Pajak (DJP) Kementerian Keuangan.

Sebab, pendapatan pribadi yang nilainya melebihi kriteria penghasilan tidak kena pajak (PTKP) harus dilaporkan, alias masuk kategori penghasilan yang sudah kena pajak. Laporan ini berupa pengisian dan pengiriman Surat Pemberitahuan Tahunan atau SPT.

Besaran PTKP hingga saat ini masih merujuk pada Peraturan Menteri Keuangan Nomor 101/PMK.010/2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak.

Di situ dirinci pula besaran PTKP untuk para lajang dan yang telah berumah tangga. Bagi lajang tetapi punya anak angkat atau tanggungan dari keluarga sedarah, ada pula besaran tersendiri.

Pelaporan SPT untuk wajib pajak perorangan dilakukan paling lambat pada 31 Maret setiap tahunnya.

Kewajiban melaporkan SPT ini berlaku pula untuk Anda yang adalah pengusaha perorangan. Tentu, kriteria, dokumen, dan persyaratannya bisa juga berbeda dengan wajib pajak orang pribadi yang bukan pengusaha perorangan.

Untuk mengingatkan kembali agar Anda tak lupa melaporkan SPT, Kompas.com memberikan sejumlah informasi penting mengenai SPT Pajak dalam tulisan ini. Panduan langkah per langkah pengisian dan pengiriman SPT Pajak melalui jalur online juga tersedia.

Anda dapat langsung melompat pula ke panduan langkah per langkah pengisian SPT melalui e-Filing, dengan mengklik ini.

SURAT Pemberitahuan Tahunan (SPT) adalah surat yang digunakan oleh wajib pajak (WP) untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak, dan atau bukan objek pajak, dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

Kepala Bidang (Kabid) P2Humas Kantor Wilayah DJP Jakarta Timur, Widi Widodo mengatakan, setiap wajib pajak harus melaporkan SPT meski pemerintah telah mengantongi data pendapatan masyarakat melalui catatan nomor pokok wajib pajak (NPWP).

Hal itu sesuai dengan Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Merujuk UU tersebut, SPT berfungsi sebagai sarana bagi WP untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang dan pemenuhan pembayaran pajak setahun terakhir.

Dengan kata lain, SPT menjadi alat penelitian atas kebenaran penghitungan pajak terutang yang sebelumnya diberitahukan oleh WP.

Ada tiga jenis SPT Pajak untuk WP pribadi.

WP yang juga pekerja atau kalangan profesional pun masih harus melaporkan SPT karena ada kemungkinan memperoleh penghasilan lain dari luar yang sudah dipotong oleh pemberi kerja. Misalnya, ada penghasilan dari usaha, investasi, atau penghasilan lainnya.

Selain pendapatan tambahan, melapor SPT juga diwajibkan karena adanya kemungkinan penambahan harta yang terjadi dalam kurun waktu setahun sehingga belum dimasukkan dalam perhitungan pajak sebelumnya.

Lalu, WP wajib melaporkan SPT karena ada pula kemungkinan penambahan harta pada tahun pajak berjalan. Misal, membeli tanah, rumah, atau properti baru.

Pada intinya, melaporkan SPT diwajibkan untuk keperluan periksa silang (cross check) harta yang terdaftar dengan harta yang sebenarnya dimiliki oleh WP.

Anda yang masih asing dengan SPT Pajak, jangan bingung. Ada beberapa jenis SPT Pajak untuk WP pribadi yang perlu Anda ketahui.

Ada tiga jenis SPT Pajak untuk WP pribadi, yakni SPT 1770, SPT 1770S, dan SPT 1770SS. Jangan sampai salah dalam proses pelaporan pajak.

SPT 1770 ini terdiri dari empat lembar, yaitu 1 lembar SPT induk dan lampiran 1770-I, 1770-II, 1770-III, dan 1770-IV. SPT ini digunakan bagi Anda yang masuk dalam kategori berikut ini.

SPT 1770S terdiri dari 1 lembar SPT induk dan 2 lembar lampiran SPT, yaitu SPT 1770 S-I dan 1770 S-II. Jenis SPT ini untuk Anda yang masuk dalam kategori berikut ini:

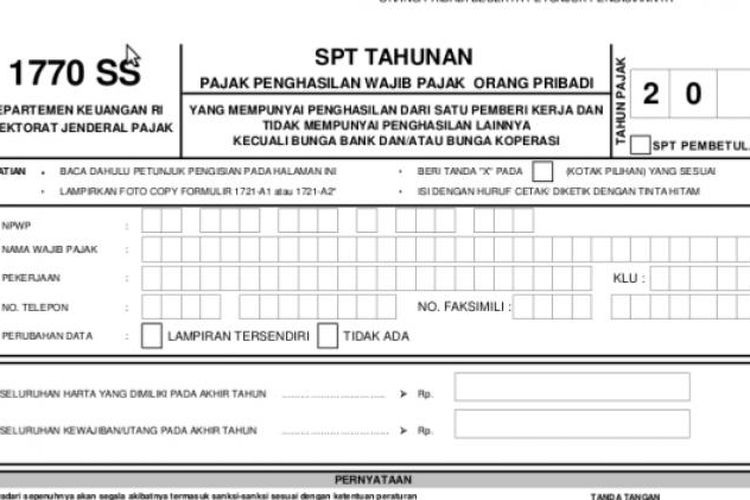

Dari semua jenis SPT, ini yang paling sederhana dan hanya terdiri dari satu halaman. SPT 1770SS hanya mencakup informasi penghasilan dan utang dalam setahun tanpa ada rincian.

SPT ini digunakan bagi pekerja yang memiliki penghasilan kurang dari Rp 60 juta setahun dan hanya bekerja untuk satu perusahaan.

Sejatinya, kelompok penghasilan di bawah Rp 60 juta tidak lagi wajib melaporkan SPT tetapi disarankan tetap melapor. Kenapa? Karena dari SPT itu dapat dipastikan bahwa pendapatannya masih masuk kriteria PTKP.

BATAS waktu pelaporan SPT untuk WP perorangan adalah tanggal 31 Maret setiap tahunnya.

Jika dalam batas waktu yang telah ditentukan ternyata WP mengalami kesulitan teknis untuk melaporkan SPT-nya, surat permohonan perpanjangan waktu bisa diajukan.

Untuk bisa mendapatkan kelonggaran ini, WP harus memenuhi syarat-syarat khusus, termasuk sanksi administrasi pungutan bunga dan memberi pernyataan tertulis tentang besaran pajak yang harus dibayar.

Denda telat lapor SPT berlaku berkelanjutan.

Masih merujuk Undang-Undang Nomor 28 Tahun 2007, WP orang pribadi yang tidak melaporkan SPT-nya pada waktu yang telah ditetapkan akan dikenai denda Rp 100.000.

Adapun WP badan yang terlambat melapor terancam denda 10 kali lebih besar daripada WP pribadi, yakni Rp 1.000.000 setiap tahunnya.

Denda telat lapor SPT berlaku berkelanjutan. Maksudnya, jika WP tidak melaporkan SPT selama tiga tahun, ia akan dikenai denda yang telah ditetapkan itu dikalikan jumlah tahun laporan yang tidak dilakukan.

Misalnya, WP orang Pribadi yang tidak melaporkan SPT selama tiga tahun maka dia akan dikenai denda Rp 300.000.

Jika terlambat atau tidak melaporkan SPT sehingga membuat jumlah tagihan semakin bertambah, WP akan menerima Surat Tagihan Pajak beserta besaran yang harus dibayarkan.

Pembayaran denda ini memiliki tenggat waktu tertentu. Rentang tenggatnya satu bulan hingga dua bulan, terhitung sejak tanggal penerbitan surat.

Jika sampai akhir tenggat waktu tersebut denda belum juga dibayarkan, WP akan menerima Surat Paksa sebagai bentuk tagihan lanjutan.

Ditjen Pajak pasti menerima semua laporan SPT sekalipun sudah lewat 31 Maret.

Satu lagi, laporan SPT yang telat tidak harus menunggu jadwal pelaporan tahun berikutnya. Begitu ingat dan atau sempat, laporkan saja SPT Anda.

Direktur Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Direktorat Jenderal Pajak Hestu Yoga Saksama memastikan, Ditjen Pajak pasti menerima semua laporan SPT sekalipun sudah lewat 31 Maret.

"SPT Tahunan wajib pajak orang pribadi tetap akan diterima sampai kapan pun, termasuk lewat e-filing juga bisa, walaupun terlambat," ujarnya kepada Kompas.com.

Hestu menegaskan, laporan juga akan diterima meski wajib pajak belum membayar denda Rp 100.000 per tahun keterlambatan.

"Sanksi keterlambatan lapor SPT Tahunan itu akan ditagih oleh KPP dengan menerbitkan Surat Tagihan Pajak (STP)," kata dia.

Untuk denda tersebut, wajib pajak bisa membayarnya belakangan setelah ada tagihan dari kantor pelayanan pajak.

"Jadi, wajib pajak yang terlambat nantinya menunggu STP itu baru membayar sanksi tersebut," sambung dia.

ANDA sebagai WP dapat memilih salah satu cara melaporkan SPT, yaitu secara online atau secara tertulis.

Pelaporan SPT secara online dilakukan melalui e-filing. Kanal ini dapat diakses melalui laman resmi DJP, penyalur SPT elektronik atau penyedia jasa aplikasi perpajakan, saluran suara digital yang ditetapkan DJP untuk WP tertentu, dan jaringan khusus yang ditetapkan DJP.

Jangan lupa meminta bukti potong pajak.

Adapun pelaporan SPT secara tertulis dilakukan dengan datang langsung ke kantor pajak, dikirim lewat pos yang disertai bukti pengiriman surat, atau melalui perusahaan jasa ekspedisi atau kurir yang disertai bukti pengiriman surat.

DJP juga membuka kantor pelayanan pajak atau pos-pos layanan perpajakan di luar kantor. Ini biasa ditemukan antara lain di pusat perbelanjaan atau perkantoran besar. Tujuannya, memudahkan WP melaporkan SPT.

Oh, iya, jangan lupa meminta bukti potong pajak dari perusahaan atau instansi Anda bekerja. Isinya adalah rincian potongan pajak selama setahun terakhir.

Bila Anda karyawan swasta, bukti ini berupa dokumen lembar 1721-A1. Adapun pegawai negeri, berupa lembar 1721-A2.

Buat pengusaha perorangan yang bekerja pada perusahaan atau instansi lain, minta pula dokumen yang sama.

Bukti potong pajak tersebut diperlukan untuk pengisian SPT.

ADA pilihan cara bagi wajib pajak untuk melaporkan SPT Tahunan, mulai dari mendatangi langsung kantor pajak (KPP), mengirimkan SPT melalui pos ke KPP, menggunakan jasa ekspedisi di KPP terdaftar, hingga secara online menggunakan e-Filing.

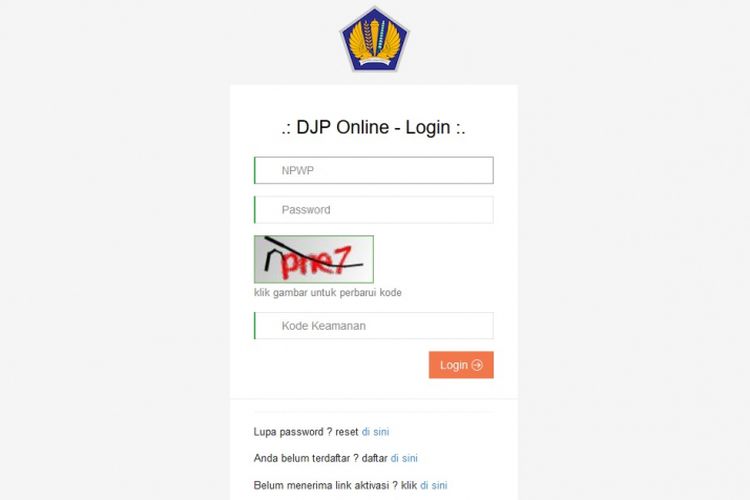

Di tengah kesibukan aktivitas, pilihan melapor secara online makin jadi pilihan banyak wajib pajak (WP), lewat e-Filing yang dapat diakses melalui laman resmi DJP di link ini .

e-Filing adalah sistem yang membantu WP dalam melaporkan SPT Pajak secara online. e-Filing bisa diakses melalui situs resmi DJP, yakni http://www.pajak.go.id/ atau https://djponline.pajak.go.id/account/login.

Ada beberapa persyaratan bagi Anda yang ingin melaporkan SPT Pajak secara online melalui e-Filing, yaitu:

Untuk membantu mengingatkan Anda yang pernah menggunakan fasilitas pelaporan online dan tentu saja bagi yang baru pertama kali hendak memakainya, berikut ini panduan langkah per langkah pelaporan SPT secara online melalui fasilitas e-Filing dari Ditjen Pajak Kementerian Keuangan:

Jika belum memiliki EFIN, Anda tidak bisa melaporkan SPT Pajak melalui e-Filing. Sebaliknya, bila telah memiliki nomor identifikasi ini, Anda tidak perlu meminta lagi EFIN ke petugas kantor pajak.

EFIN merupakan nomor identifikasi elektronik yang diterbitkan Direktorat Jenderal Pajak (DJP), yang antara lain diperlukan untuk proses verifikasi agar kita dapat menggunakan e-Filing. Fungsi lain adalah untuk setiap transaksi elektronik dengan DJP.

Apabila Anda belum memiliki EFIN, Anda harus pergi ke kantor atau booth pelayanan pajak untuk meminta nomor identifikasi elektronik tersebut.

Cara mendapatkan EFIN, pertama-tama adalah dengan mengunduh (download) formulir permohonan aktivasi EFIN, yang bisa didapat di sini. Ini bisa dilakukan sejak sebelum berangkat ke kantor pajak atau booth pelayanan pajak itu.

Selain mengisi formulir permohonan, ada syarat yang harus Anda bawa saat meminta EFIN ke kantor pajak atau booth pelayanan pajak.

Bagi warga negara Indonesia (WNI), syarat pertama adalah KTP asli dan fotokopi-nya. Adapun syarat bagi warga negara asing (WNA) adalah paspor dan Kartu Izin Tinggal Sementara (KITAS) atau Kartu Izin Tinggal Tetap (KITAP).

Lalu, Anda juga harus sudah punya NPWP dan alamat e-mail.

Bagaimana bila pernah punya EFIN tetapi lalu lupa? Jangan khawatir, tidak perlu stres.

Langkah pertama, cek kotak masuk di e-mail Anda. Karena, EFIN juga dikirimkan petugas pajak ke e-mail yang Anda gunakan waktu mendapatkan EFIN.

Bila e-mail tidak membantu, gunakan fasilitas "Chat Pajak" di halaman resmi DJP. Siapkan data berupa nama lengkap, NPWP, alamat e-mail, dan nomor ponsel.

Kalau cara di atas terasa terlalu formal, kirim permintaan ulang EFIN melalui akun Twitter milik DJP, yaitu @kring_pajak. Gunakan tanda pagar (tagar atau hashtag) #LupaEFIN.

Bagi #KawanPajak yang lupa EFIN:

— #LebihAwalLebihNyaman (@kring_pajak) March 11, 2019

1. Follow akun @kring_pajak

2. Mention 1 kali saja sertakan hashtag #LupaEFIN

3. Sertakan jawaban pertanyaan berikut di mention:

a. WP orang pribadi atau badan?

b. Sudah aktivasi EFIN/ belum di KPP?

c. Password DJPonline lupa atau ingat?

Khusus bagi Anda yang juga adalah pengusaha perorangan dalam kategori pengusaha kena pajak (PKP), pelaporan online SPT Pajak mensyaratkan pula kepemilikan sertifikat elektronik.

Pengusaha kecil dengan total nilai omzet sampai Rp 4,8 miliar tidak masuk kategori PKP

Sertifikat ini berisi tanda tangan elektronik dan identitas wajib pajak dalam kategori PKP, yang diterbitkan oleh DJP.

Anda yang juga pengusaha masuk kategori PKP atau tidak, dapat dibaca lebih lanjut di tautan ini, termasuk informasi bagi Anda yang berminat dikukuhkan menjadi PKP.

Yang jelas, pengusaha kecil dengan total nilai omzet sampai Rp 4,8 miliar tidak masuk kategori PKP kecuali memang memilih untuk dikukuhkan menjadi PKP.

Sertifikat ini berfungsi sebagai bukti otentikasi pengguna layanan pajak, baik berupa aplikasi pajak yang disediakan DJP maupun layanan permintaan Nomor Seri Faktur Pajak melalui situs resmi.

Bagi Anda yang sudah pernah melaporkan SPT Pajak lewat e-Filing, bisa langsung login ke halaman situs pelaporan online Ditjen Pajak ini.

Login menggunakan nomor NPWP dan password Anda.

Adapun bagi Anda yang baru pertama kali menggunakan kanal pelaporan online, berikut ini langkah-langkahnya:

Butuh pengingat jenis SPT yang tepat bagi Anda sesuai kriteria penghasilan dan aktivitas, silakan klik di sini untuk kembali ke bagian yang membahas soal hal itu.

Bila menghadapi kemungkinan terlambat melapor, simak konsekuensi yang harus dihadapi, termasuk denda, dengan mengklik ke sini.

Nah, kalau mau mengulang detail tentang EFIN, termasuk bila pernah punya tetapi lupa, ulang bagian ini dengan klik di sini.

Berikut ini panduan bagi #KawanPajak yg ingin melaporkan SPT Tahunan OP melalui website https://t.co/EedwtAj3FT

— #LebihAwalLebihNyaman (@DitjenPajakRI) February 28, 2020

👉🏻E-filing

SPT 1770 S: https://t.co/FD1cWOYbvW

SPT 1770 SS: https://t.co/6JMLAaxr89

👉🏻E-form

SPT 1770: https://t.co/slAUHP7cQX

SPT 1770 S: https://t.co/slAUHP7cQX

DIREKTORAT Jenderal Pajak menyatakan, perencanaan yang baik dalam mempersiapkan SPT akan membuat penyampaiannya menjadi lebih mudah.

Makin awal lapor SPT, makin baik

Semakin awal melaporkan SPT, semakin baik pula. Sebab, semakin dekat deadline pelaporan SPT, semakin banyak masyarakat Indonesia yang akan melapor SPT juga.

Hindari berbagai permasalahan yang mungkin terjadi bila Anda menyampaikan SPT mendekati akhir Maret di tiap tahun pelaporan.

Sejumlah risiko permasalahan itu antara lain:

Selamat melapor SPT Pajak!